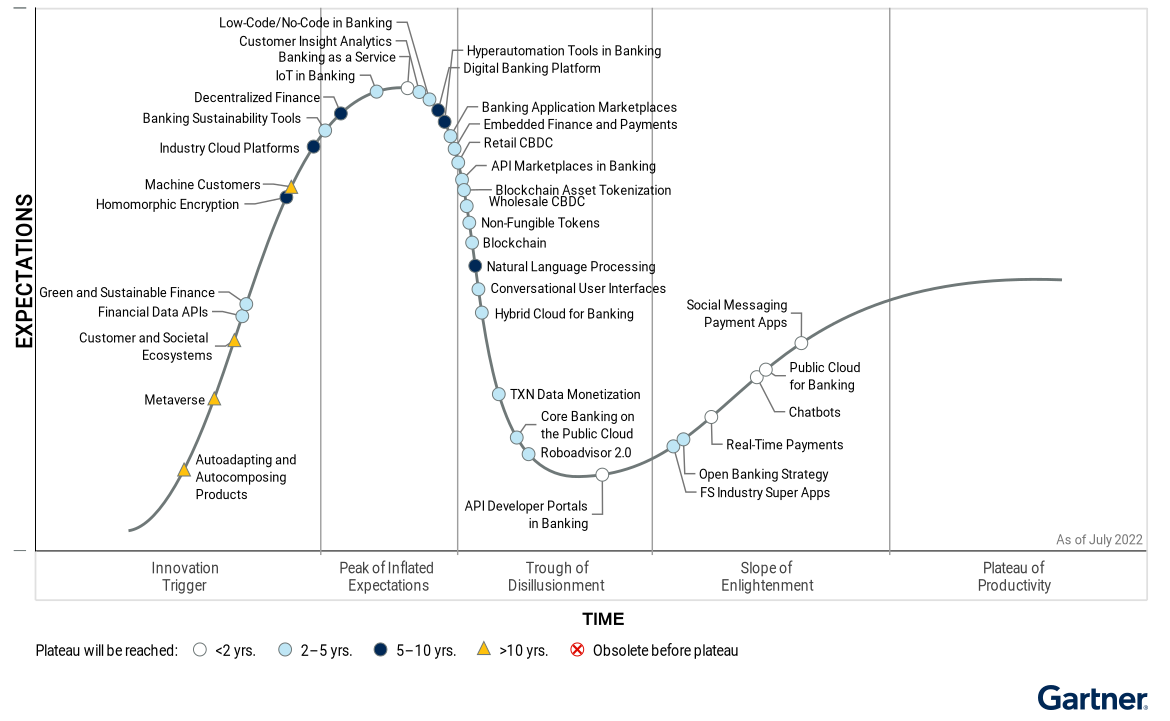

"BaaS(Banking-as-a-Service)가 2년 이내에 주류로 채택될 것이다. 자산이 10억 달러 이상인 은행의 30%가 2024년 말까지 신규 수익을 위해 BaaS를 출시할 것이지만, 절반은 목표 수익 기대치를 충족하지 못할 것으로 예측된다. BaaS는 하이프 사이클(Hype Cycle)의 정점에 있다. 이 기술은 직접 및 중간 수익 흐름을 구축하거나 향상하려는 은행과 비은행 모두로부터 주목을 받고 있다."

가트너(Gartner)가 '디지털 은행 전환을 위한 2022년 하이프 사이클(Gartner Hype Cycle for Digital Banking Transformation, 2022)을 발표했다. 디지털 은행 분야에서 주목해야 할 네 가지 기술로 BaaS, 챗봇(chatbots), 뱅킹을 위한 퍼블릭 클라우드(public cloud for banking), 소셜 메시징 결제 앱(social messaging payments apps)을 꼽았다.

그중에서도 BaaS는 은행 부문에서 가장 높은 수준의 혁신 가능성이 있으며, 향후 몇 년 이내에 성숙할 것으로 전망했다. 우리 말로는 '서비스로서의 은행' 또는 '서비스형 은행', '탑재 금융', ‘화이트 레이블 뱅킹(white label banking)’ 등으로 불린다. BaaS는 은행과 같은 기존 금융 회사와 IT 또는 ICT 기술을 보유한 기업 간의 대표적인 협업 모델이다. 물론 은행이 자체적인 기술력을 확보해 BaaS로 사업 영역을 확대할 수 있다.

이를 테면 은행이 운영 중인 금융 시스템에 접근할 수 있는 솔루션이나 플랫폼을 개발해 핀테크 기업 등 제 3자에게 이를 제공하면, 이를 기반으로 일반 기업도 금융 상품이나 서비스를 제공하는 것이 가능하다. 은행 입장에서는 새로운 분야로 사업을 확장할 수 있는 비즈니스 모델을 개발하고 고객을 유치할 수 있고, 핀테크나 일반 기업은 기존 비즈니스에 금융을 결합한 다양한 서비스를 개발할 수 있다.

은행, 핀테크, 네오뱅크, 기타 제 3자 등이 상호 시스템 연결이나 협업을 통해 새로운 비즈니스 모델을 강화할 수 있게 되는 것이다. 전에는 할 수 없었던 상품 출시가 가능해지고, 전에는 불가능했던 서비스를 제공할 수 있게 된다. 이러한 특징 때문에 은행은 다양한 고객 경험과 제품 그리고 혁신적인 고객 경험을 가능하게 하는 협업 모델에 관심을 갖게되고, 비금융 기업은 진입 장벽이 높은 금융 시장에 빠르고 효율적으로 진출할 수 있다.

챗봇은 이미 다양한 분야에서 활용되고 있으며, 적용 분야가 점점 확대되고 있다. 가트너는 은행에서도 인공 지능을 기반으로 한 챗봇 기술이 고객 서비스, IT 서비스 관리, 인적 자원 관리 등 다양한 분야에 적용될 것으로 전망했다. 이전에는 '사용자가 인터페이스를 배운다'는 개념이었다면, 이제는 '챗봇이 사용자가 원하는 것을 배운다'로 변하고 있다는 것이다.

뱅킹용 퍼블릭 클라우드는 은행 업무를 클라우드로 전환하면 더 높은 수준의 효율성과 민첩성을 달성할 수 있기 때문에, 은행에서의 퍼블릭 클라우드 채택은 금융 산업에도 큰 변화를 가져올 것으로 예상했다. 뱅킹용 퍼블릭 클라우드는 클라우드 기반에서 완전 네이티브에 이르기까지 다양한 수준의 애플리케이션을 통합하여, 퍼블릭 클라우드 에코시스템 내에서 은행 관련 소프트웨어를 제공하는 것을 의미한다.

가트너는 "은행은 수요 변화를 지원하기 위해 신속하게 확장 및 축소함으로써 민첩성을 달성하고, 임시 수요를 제공하여 규정 준수를 충족한다. 자원은 중앙 집중화 및 최적화를 통해 디지털 자산 개발을 위해 확보한다. 대규모 인프라를 피함으로써 고정 비용이 절감하고 비용 구조를 최적화한다. 은행은 중복을 피하면서 개발 및 테스트를 용이하게 하는 애플리케이션 및 플랫폼을 중앙 집중화할 수 있다"고 밝혔다.

소셜 메시징 결제 앱은 인스턴트 메시징 플랫폼과 결재 솔루션의 결합을 통해, 쇼핑 등 다양한 형태의 금융 상품이나 서비스를 결합하는 것을 의미한다. 결제 API나 오픈 뱅킹 등 다양한 금융 기술이 개발 및 보급되고 확산되면서, 이제는 스마트폰을 사용하는 사람이라면 거의 대부분 활용하는 인스턴트 메시징 앱에서 결재 기능까지 제공하는 수준에 도달했다.

가트너는 소셜 메시지 앱이 특히 아시아에서의 쇼핑과 결제 문화를 변화시켰다고 밝히며, 카카오 페이(Kakao Pay), 라인 페이(LINE Pay), 위챗 페이(WeChat Pay), 왓츠업앱 페이(WhatsApp Pay를 대표적인 사례로 꼽았다.

⧉ Syndicated to WWW.CIOKOREA.COM

'🅣•TREND•TECHNOLOGY > TREND' 카테고리의 다른 글

| 서비스 블랙홀로 부상하는 슈퍼앱...미니앱과 함께 새로운 플랫폼 생태계 이끈다 (0) | 2022.12.15 |

|---|---|

| 원격 작업 증가, ZNTA, 클라우드 기반...가트너, 보안 지출에 영향을 주는 3가지 (0) | 2022.10.17 |

| "범용 로봇의 무기화 반대한다!"...보스턴 다이내믹스 등 6개사 공개 서한 발표 (0) | 2022.10.11 |

| "메타버스는 초기 단계이며 단편화"...가트너, '메타버스 단기 채택 주도하는 6가지' (0) | 2022.09.27 |

| 초자동화 2.0, 디지털 공급망 트윈 등 8가지...가트너, 2022년 공급망 기술 주제 발표 (0) | 2022.06.16 |

| 매월 10억분 이상의 음성 언어 처리...구글, 스피치 AI 폭발적인 성장과 활용 소개 (0) | 2022.04.25 |

| "메타버스는 기술 이상의 차세대 비전"...CB인사이츠, 메타버스 프레임워크 발표 (0) | 2022.04.18 |

| 윙(Wing), 대도시 드론 배송 서비스 시작...미국 텍사스에서 3개 사업자와 협력 (0) | 2022.04.05 |